威海广泰是国内最大的空港地面装备供应商,空港装备就是大家在机场常见的各种服务车辆,比如飞机牵引车、电源车、飞机加油车、行李车、摆渡车等等。公司1991年创立,深耕空港装备近28年,是国内空港设备行业实力最强的公司。但近两年随公司主营业务增长乏力,公司开始通过并购来扩大经营事物的规模,在2010年成功并购北京中卓时代进入消防车领域,为公司带来了丰厚的回报。在尝到甜头之后,广泰在2015年又开展了两次并购,标的分别是营口的山鹰报警和天津的全华时代,可惜的是这两次并购喜忧参半,特别是无人机领域的全华时代并购后当年就亏损,让公司尝到了并购的苦果。可能受此影响,公司股票价格一路走低,但是从公司最近两年来的财务数据分析来看表现依旧很不错的,那为何股价跌跌不休呢?今日局外人趁公司股东大会走进威海广泰,对公司一探究竟。

进入公司后看到的一副巨大图,意境深远,图后面是公司董事长写的公司奋斗标语

威海广泰的传统主业是空港地面设备,基本的产品是机场的各种服务类车辆,比如飞机牵引车、飞机加油机、飞机客梯车、旅客摆渡车、除雪车、行李车等等。公司目前是国内最大的空港设备制造公司,产品的种类也是最齐全的,部分产品市场占有率达到了40%-60%。据小编查询得知,公司在空港装备领域的产品有30个系列269种型号,几乎覆盖了机场的机务、地服、货运、场道维护、油料加注和客舱服务等所有的机场业务,可以说除了飞机所有的设备公司应有尽有。

公司办公楼建在一个山坡上,进入大门口先要爬台阶,爬上阶梯后进入公司院内,院内建有很多光伏板,光伏板下面是停车场

公司空港地面设备的销售主要受新建机场数量和航空运输业的景气程度的影响。近两年来受益于低油价,国内航空运输业一直比较景气,不论是货运还是客运都呈稳定的增长态势。据民航总局多个方面数据显示,2016年运输总量、旅客运输量和货邮运输量同比分别增长12.8%、11.8%和6%,全行业新增飞机483架,总数达到了5037架,共计218个机场。在新建机场方面,据“十三五”规划显示,到2020年要新建500个通用机场、260个运输机场,平均每年新增10个新机场,2017年新建机场10个,续建项目34个。

按照上面的数据分析来看,对公司构成了重大的利好。因为不论是新建机场还是航空运输景气度高,都会增厚公司的销售,但真实的情况是如何的呢?从公司具体的财务数据上来看并不让人这么乐观:公司空港设备业务增长幅度非常有限。

上图是公司空港设备业务最近三年以来半年报和年报的财务数据。由于目前2017年年报没有公布,2017年全年的数据还不清楚,但是从之前三年数据对比来看,2016年利润较2015年增长3500万,2017年半年度较2016年半年度增长3100万,毛利率也是稳重有升(分别是35.75%、35.41%、34.15%、38.39%、38.98%)。从这一些数据来看,该业务的增速还算不错,但是这其中的增长却另有隐情。下面小编解释一下:

公司的空港设备销售主要面向三个市场,分别是国内市场、国际市场和军工市场。这三个市场中,国内市场、国际市场是公司最重要的市场,即传统的机场以及航空公司;军工市场是公司产品卖给军方的产品。据小编查询得知,2016年全年公司空港业务签的合同共计10.86亿,其中国内市场订单6.34亿,增长幅度仅为3.63%,国际市场订单3210万美元,与去年持平;军工市场2.5亿,增长71.57%。从该组数据中可以得知整个空港设备业务主要增量市场来自军方采购,并非来自传统的机场以及航空公司的采购。由此可见,预期的新机场建设以及景气的航空运输业并没有促使公司业绩大规模上涨,可以说整个空港设备的市场增长是非常乏力的。所以作为投资者应该警惕看待公司的这块业务。不过在交流中,公司高管对小编表示,“十三五”规划的这些机场正在陆续的进入施工期,公司的产品一般属于最后的采购阶段,所以业绩的爆发一般会在十三五的末期。如果按照如此逻辑来推理的话,那未来两年内公司该业务有望实现快速增长。(在交流中,高管对于空港设备“油改电”问题,出口的问题以及公司产品种类、优势等进行了详细的表述,请各位投资者朋友移步录音专区倾听。)

该业务中军工产品的快速增长是一大亮点,据小编了解,目前公司的军工产品主要分为两类,一类是为军用机场配套的空港地面设备另一类是特种车辆装备。由于公司产品在民用机场的出色表现得到了军方的认可,公司的各种车辆装备进入了陆军、空军等军种的采购名单,特别是随着“军民融合”政策的推进,公司产品将更受益,从2017年前三季度的数据分析来看,军方市场的订单实现了100%的增长是公司的大亮点。

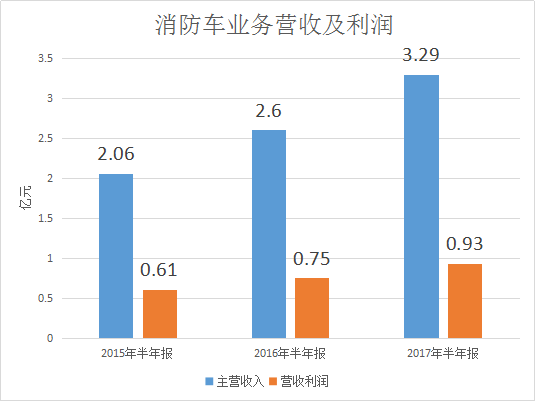

公司的消防车业务主要来源于北京的中卓时代子公司,该业务是公司所有业务中增长最快的。公司进入消防车领域现在看来是非常明智的,本身空港车辆与消防车都属于特种车辆,两者在生产、销售以及售后服务上具有非常高的协同性。

在交流中公司高管表示,中卓时代在消防车领域实力非常强,目前在消防车普通类产品已经做到了全国第一,在举高类产品中公司也获得了突破,现在公司举高类类产品有18米、26米、32米、40米和53米,虽然公司举高类产品起步比较晚,从15年才开始研发生产,但是目前发展不错也有几千万的销售收入。请看下面一组数据图:

上图是公司消防车业务近三年以来的财务数据表,从表中可以很清楚的发现消防车业务得到了快速的发展,从2017年三季报数据分析来看,消防车业务仍维持20%以上的增长,由此推断,消防车业务为公司2017年的业绩贡献了非常大的力量。而在2017年9月28日中卓时代与北京市公安局消防局签订了88辆消防车的采购合同,价值1.42亿,将对2018年业绩产生重大影响。

消防报警设备业务主要来自于子公司山鹰报警,山鹰报警主要业务包括消防报警系统、自动灭火系统、防火和疏散系统三大类产品,其中消防报警系统业务占比在80%以上。公司在2015年6月以5.2亿的价格收购了山鹰报警80%的股权,山鹰报警成为公司控股子公司。公司2015年和2016年两年业绩的大涨主要原因就是山鹰报警的财务并表造成的。(2015年并入的是半年期,2016年并入的是全年)

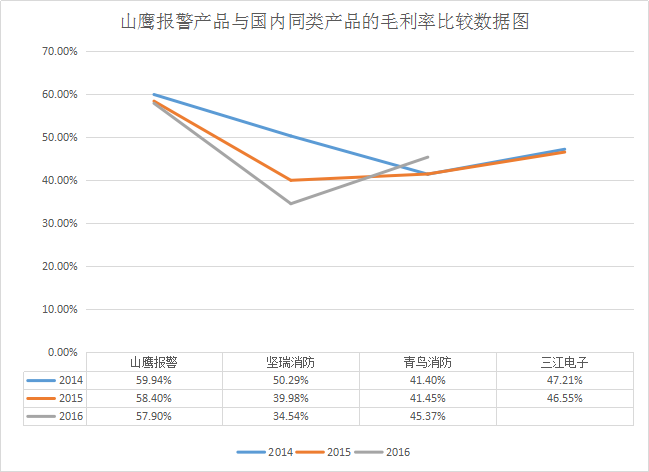

山鹰的消防报警产品毛利率很高,具备非常强的盈利能力,而公司的产品竞争力也非常强,在同类产品中处于领先地位。请看下图山鹰报警产品与国内同类产品的毛利率比较数据图:

从图中可以清楚发现,山鹰报警的毛利率同国内同类产品比非常高,而且非常稳定。据公司高管表示,山鹰报警在原材料采购环节、生产环节以及销售环节都有自己的特点,各种费用控制的非常好,生产过程中基本全部的自动化生产,生产效率非常高,而较高的技术含量又提高了产品的附加值,因此总体非常赚钱。据小编查询山鹰报警在2015年实现营收1.29亿,主营利润7630.1万,2016年营收2.24亿,主营利润1.30亿。山鹰报警这两年的财务并表和优秀业绩使得公司两年业绩大幅攀升,归属净利润创出历史新高。

不过从2017年三季报来看山鹰报警业绩出现了非常明显的下滑,在交流现场,小编也针对这个问题进行了提问,公司高管对小编表示,主要是因为公司对山鹰报警做了一些整合,在收购之后公司一直都沿用了山鹰报警的管理团队,在对赌期结束后,公司对原先的销售团队进行了整合,整合过程中影响到了一些销售,同时,公司投资的新厂房和生产线折旧费用又相应的增加,因此对业绩造成了一定的影响。销售团队整合完成后预计在2018年该业务就将继续保持较高增长。而山鹰报警的原董事长因为年龄偏大,精力有限,主动提出将山鹰剩余的20%股权出售给公司,于是在2017年12月1日公司发布公告收购山鹰报警剩余20%股权。

2015年最热的题材就是无人机概念,本来一直脚踏实地发展的威海广泰终于也赶了一次时髦,于2015年9月公司发布公告,以27.73元/股的价格发行不超过2150万股募资5.4亿,其中2.3亿用于收购天津全华时代57.8%的股权,1.5亿元对全华时代进行增资,投入无人机项目,增资后公司共持有全华时代69.34%的股权,另外1.6亿用于补充流动性资金。此次参与定增的基金实力非常强大,中植系、中信证券、天弘基金、上汽投资等纷纷参与。

全华时代是国内较早的无人机研发生产和销售的企业之一,主要产品包括固定翼、直升机、多旋翼等无人机产品和应用服务。在并购时,全华时代股东信心满满的承诺2015-2018年归属净利润不低于9221.35万。小编查询发现,全华时代在2014年仅仅有157.96万的利润,在2015年前8个月也仅仅有372万的净利润,没想到并购后竟然敢夸下近亿元的豪赌,有点不要命的感觉。

想象总是美好的,现实总是残酷的。在并购后的第一年,全华时代就亏损了732.31万,而公司预计的是全华时代2016年实现净利润1396.19万。此刻,威海广泰也如梦初醒,在深交所关于全华时代亏损的问询函中坦诚表示,列举了5条原因,提出:

一是因为是因为无人机行业目前国内成熟度不高,缺乏行业标准,生产厂家众多,市场竞争激烈,公司产品采购量少。

那为何行事向来谨慎的广泰会踏入无人机行业呢?在交流现场,公司高管对小编表示,在广泰众多的业务中,一直有一种军工产品“靶机”业务,该靶机基本也是属于一种无人机。而公司与全华时代在军工产品有过合作,经过一番论证之后认为无人机市场前景广阔,于是双方展开了合作。那为何无人机业务出现了亏损呢?公司高管表示,全华时代的无人机是以工业应用为主的固定翼飞机,而工业飞机的应用领域主要局限在某些特殊的行业,但在使用上却受到了很多的限制,飞行时要报空管部门,而且还涉及到其他的很多问题,比如禁飞区以及跨省跨区域飞行等。其实不仅仅是公司一家,在最近两年涉足工业无人机的企业比如雪莱特、雷柏科技、山东矿机等都出现了亏损。

而并购全华时代的危机此刻也开始出现,高达2.24亿的商誉成了影响公司股价的定时炸弹。2016年12月31日上海东洲资产评估对全华时代进行公允价值的重新评估,并对商誉进行了减值测试,结果威海广泰需计提商誉减值准备4116.25万元,计入公司2016年度损益。这也就导致了公司2016年减少了4116.25万的净利润。虽然2016年的减值已经结束,但据高管表示2017年全华时代业绩仍旧不容乐观。由此可见剩余的1.83亿元的商誉仍在等待减值测试,而这也让公司股价承压。

整体来看,威海广泰共有四项业务,分别为:空港地面设备、消防车、消防报警设备和无人机。在这四项业务中,空港地面设备有很强的竞争力,虽然能有稳定的增长,但奈何增量市场不明显,缺乏靓丽的增长点;消防车和消防报警是公司目前重要的两项业务,2018公司最有希望实现业绩贡献的两大业务;无人机业务目前仍不明朗,2017能否扭亏不得而知,如果不能将进一步计提商誉减值,又将进一步影响到公司全年业绩。(交流中公司高管非常坦诚,对全华时代的有关情况,对公司应收账款的问题,对公司空港地面设备的研发生产问题等都进行了详细的解释说明,请有兴趣的朋友移步录音专区倾听。)

看完调研报告觉得不过瘾的读者,可以前往局外人官网或官方APP,查看股东大会完整交流录音及更多上市公司情况。